Introducción

California sigue enfrentando una de las crisis más graves de la historia de las finanzas públicas del estado, y de las propuestas es probable que la superficie en la Legislatura o por medio del proceso de iniciativa que reformaría la forma de impuestos se imponen a los individuos, las empresas y los propietarios de inmuebles, tanto residenciales como comercial. Este boletín de la investigación, el primero de una serie de Cal-Tax ocasional en cuestiones de finanzas públicas, examina el sistema de impuestos de propiedad de California. En él se destacan los puntos fuertes de las evaluaciones de adquisición de valores y proyecta las consecuencias de posibles cambios en el sistema establecido por la Proposición 13.

Reflejos

- Un sistema de impuestos a la propiedad en base a su valor de adquisición tiene un impacto progresivo en la estructura de los impuestos, de acuerdo con el Seminario de Política de California.

- Liquidaciones fiscales del inmueble antes de la Proposición 13 mostraron divergencias más amplias que las disparidades de evaluación en el marco del sistema de adquisición de valores actual.

- Alternativas a la Proposición 13 tienen una variedad de efectos no deseados, incluyendo aumentos sustanciales para los propietarios de viviendas de bajos ingresos y de edad avanzada.

- 92% de los propietarios de edad avanzada se verían afectados negativamente por los cambios de ingresos neutral sugiere en la Proposición 13.

- Cambios en los ingresos neutral propuestos en cómo se evalúa la propiedad se traduciría en aumentos de impuestos de más de 160 por ciento a 43 por ciento de los propietarios de viviendas del Condado de Los Angeles.

- Proposición 13 flujo de ingresos ha sido 2,9 veces más estable que antes de la Proposición 13 de la recaudación de impuestos de propiedad.

- El impuesto a la propiedad ha demostrado ser una fuente estable de ingresos para los gobiernos locales, con un crecimiento de casi 10 por ciento por año entre 1980 y 1992, e incluso en 1992, un año de recesión, el aumento anual fue del 7,9 por ciento.

- Un rechazo de 2 a 1 de la Proposición 167 en noviembre de 1992 sugiere una alternativa al sistema actual, un rollo de división, encuentra poco apoyo entre los votantes.

- Propiedades comerciales ya pagan una parte proporcionalmente mayor de los impuestos a la propiedad de viviendas. Propiedades comerciales son evaluados al 75 por ciento del valor de mercado, el promedio de evaluación del estado – incluyendo propiedades comerciales – es del 55 por ciento.

Revuelta Contribuyente

En 1966, después de un escándalo de evaluadores, la Legislatura aprobó una ley de reforma (AB 80) para mantener las evaluaciones en un porcentaje uniforme de valor de mercado. Como resultado, durante la década de 1970, cuando los valores inmobiliarios aumentaron rápidamente, también lo hicieron las evaluaciones de origen.

Para 1978, con la propiedad de la vivienda amenazada por una escalada de impuestos de propiedad, se selló el destino de la Proposición 13. La rebelión de impuesto nació, ayudado en parte por el lanzamiento de nuevas evaluaciones, justo antes de las elecciones muestran un gran aumento en valor de tasación para muchos contribuyentes.

El 6 de junio de 1978, los votantes seleccionan Proposición 13 sobre la Proposición 8, una propuesta alternativa para reducir y estabilizar las tasas de impuestos. Este último, situado en la boleta electoral por la Legislatura, no tenía ningún control sobre el aumento de las evaluaciones. Se obtuvo el 47 por ciento de los votos; Proposición 13 fue aprobada por el 65 por ciento.

Provisiones Valor Adquisición de Prop. 13

Sección 2 del Artículo XIII A de la Constitución de California (adoptadas por la Proposición 13) establece un sistema de evaluación de adquisición de valores. Establece que la propiedad se ha de evaluar en su valor cuando se adquieren a través de un cambio de propiedad o de nueva construcción. A partir de entonces, el valor imponible de la propiedad puede aumentar anualmente por más que la tasa de inflación o dos por ciento, lo que sea menor.

Hay algunas excepciones: (a) el valor de mercado, si es inferior a su valor de adquisición, establece el valor a efectos fiscales, (B) los bienes transferidos al cónyuge, entre padres e hijos, etc, no se volverá a evaluar; (C) otros cambios de propiedad, añadido al artículo XIIIA por aprobación de los votantes en los años desde 1978, no provoque una nueva tasación, y (D) Propiedad evaluado por la Junta Estatal de Impuestos sobre Ventas, tales como la propiedad de los servicios públicos-regulado del Estado, no está sujeta al valor de adquisición limitación. (Ver ITT World Communications v Ciudad y Condado de San Francisco, 1985.)

Validación Constitucional

Casi inmediatamente después de la aprobación , la Corte Suprema de California sostuvo la constitucionalidad de la Proposición 13 en el caso de Amador ( Distrito Escolar Amador Valley Joint Union contra la Junta Estatal de Impuestos . 22 de septiembre 1978 ) . Después de una serie de desafíos legales en la década de 1980 , el tema de las evaluaciones de la adquisición de valor llegó a la Corte Suprema de EE.UU. en Nordlinger v Hahn . En una sorprendente decisión 8-1 , la corte en 1992 confirmó el sistema de adquisición de valores de California.

El tribunal dictaminó que un sistema de adquisición de valores no viola la cláusula de igual protección de la Constitución de EE.UU. , ya que promueve “racionalmente ” un interés legítimo del Estado . El tribunal dijo: ” El Estado puede legítimamente concluir que un nuevo propietario , en el momento de la compra de su propiedad, no tiene el mismo interés la dependencia y garantizando la protección contra la subida de impuestos como lo hace un propietario existente que ya cargan con su compra y no tienen la opción de decidir no comprar su casa si los impuestos se convierten en prohibitivos ” .

Asimismo, el tribunal opinó que el estado tiene un interés racional en la preservación barrio, la continuidad y la estabilidad, y que la Proposición sistema de ” bloqueo en ” liquidaciones de impuestos más bajos contribuido a dicha reserva de 13 .

Adquisición Valor Versus valor de tasación

Muchos otros sistemas de impuestos sobre la propiedad enlazan responsabilidad fiscal a valor de mercado. Propiedad se equipara a la riqueza y la capacidad de pago. Por lo tanto los impuestos de propiedad basa en el valor de mercado , según la teoría, debería ser equitativo y asequible .

La inequidad para los estándares de valor de mercado es el principal argumento utilizado por los críticos en contra de la Proposición 13 . Apuntan a las desigualdades entre las propiedades de lado a lado que reciben servicios gubernamentales similares, pero pagan diferentes impuestos a la propiedad .

Un estudio reciente realizado por el Seminario de Política de California (CPS ) , un programa conjunto de la Universidad de California y el Estado de California, se centró en el argumento de la desigualdad . Se encuentra en promedio en el condado de Los Angeles que las propiedades con un año base 1975 se evaluaron a 19 por ciento del valor de mercado , mientras que 1.991 propiedades del año base se evaluaron a 100 por ciento, una proporción de cinco a uno de disparidad. Este fue un argumento clave presentado por quienes cuestionan la Proposición 13 de la Corte Suprema de los EE.UU. en el caso Nordlinger .

Las disparidades en los sistemas fiscales de propiedad no son nada nuevo . En un informe de 1966 titulado ” Problemas de la Administración Tributaria de la propiedad en California “, el Comité de la Asamblea de Ingresos e Impuestos fue informado de que la equiparación de las evaluaciones es “más un mito que una realidad. “

En el momento del estudio , California tenía un sistema de impuestos a la propiedad ad valorem tradicional. Asesores del Condado reevaluados periódicamente propiedades a valor de mercado, y dirigidos por un rollo de evaluación razonablemente uniforme. Los resultados , sin embargo , mostraron diferencias dramáticas .

Los datos para el año 1965 registro de evaluación demostraron hubo graves desviaciones de la meta de las evaluaciones uniformes. En San Francisco, por ejemplo, donde la relación de la evaluación de todo el condado promedio ( valor de tasación a valor total ) fue de 18,6 por ciento, uno de propiedad industrial de una muestra de 42 propiedades se evaluó en el 4,6 por ciento del valor total , mientras que otro fue valorado en 114 por ciento.

Escasamente poblado condado de Trinity mostró disparidades aún mayores . En un ejemplo compilado en los registros de la Junta Estatal de Impuestos sobre Ventas , se evaluó un lote residencial vacante en el 3,8 por ciento del valor total , mientras que determinados terrenos de la madera se valoró en 212 por ciento. Todo el Condado , la relación de la evaluación promedio fue de 19,9 por ciento.

El condado con el mejor récord de evaluación uniforme , Contra Costa , tenía sólo el 24,4 por ciento de las propiedades de la muestra dentro de una zona de tolerancia del 15 por ciento . El peor desempeño se convirtió en por el Condado de San Francisco, donde el 89,2 por ciento de las propiedades de la muestra cayó fuera de un margen de tolerancia del 15 por ciento. De hecho, en ese condado , casi el 42 por ciento de las propiedades de la muestra eran más de un 50 por ciento por encima o por debajo de la relación evaluación promedio del condado .

Incluso después de la promulgación de las reformas en la AB 80 , la evaluación uniforme sigue siendo difícil . Según un estudio BOE , Sierra County en 1977 tenía cinco veces más la varianza en las evaluaciones que hizo Marín, el más uniforme de todos los condados.

A partir de estos datos , es evidente que las disparidades de impuestos a la propiedad antes de la Proposición 13 eran al menos tan flagrante como en los ejemplos de los argumentos a favor de Stephanie Nordlinger , un residente del Condado de Los Ángeles cuya demanda en contra del asesor Kenneth Hahn llegado a la Corte Suprema de los EE.UU. . De hecho , la muestra de 1965 San Francisco mostró divergencias amplias que se ha producido en las evaluaciones del condado de Los Angeles desde 1975. Según él informe CPS , totalmente el 18 por ciento de todas las propiedades del condado de Los Angeles tenía relaciones de disparidad (valor de mercado a valor de tasación ) de menos de 1,27 , y otro 43 por ciento ( los que tienen un año base 1975 ) tenían el mismo tipo impositivo exacto.

En defensa de la adquisición de valores

Proposición 13 partidarios señalan otras razones para defender el método de adquisición de valores. Wallace F. Smith, profesor de administración de empresas en la

Universidad de California en Berkeley, ha concluido: “los compradores de vivienda de California probablemente no pagan sanciones impuesto sobre bienes bajo la Proposición 13 porque las evaluaciones diferenciales se capitalizan en el precio de compra.” En otras palabras, los impuestos reducen el precio de compra que wold de lo contrario pagar, que tiende a reducir el valor de reventa, por lo que no hay pena de impuestos.

Otros argumentan que como los valores inmobiliarios caen o crecen poco a poco, las disparidades entre 1975 propiedades al año de base y las propiedades más nuevas disminuyen. Por ejemplo, un alto porcentaje de las propiedades compradas desde 1989 han recibido evaluaciones reducidas que reflejan la disminución de mercado actual de bienes raíces. De este modo, la disparidad entre estas propiedades y las propiedades celebradas desde finales de los 70 y principios de los 80, más recientemente adquiridos se ha reducido en consecuencia.

La progresividad de la Propuesta 13

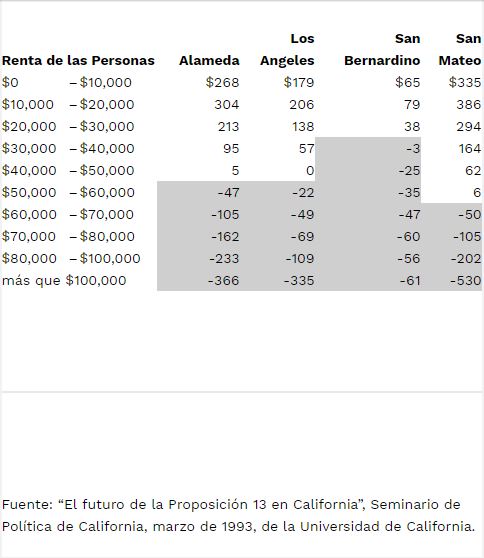

Una medida de la equidad tributaria es la capacidad de pago . Los impuestos se consideran más equitativo, con esta medida , si los que pueden pagar más paguen más . Según esta norma , las evaluaciones de adquisición de valores parecen proporcionar la equidad del impuesto predial. Según el estudio de CPS , el sistema de adquisición de valores tiene un impacto progresivo en la estructura tributaria . Los contribuyentes de bajos y medianos ingresos , en promedio, pagan menos de lo que en virtud de un sistema de mercado de valores y de mayores ingresos a los contribuyentes pagar más , según los hallazgos de CPS .

El informe llega a la conclusión de CPS : . “Una reforma neutralidad recaudatoria de la Proposición 13 tendría efectos distributivos no deseados Usando un partido de rollos de impuestos de propiedad y las declaraciones de impuestos , hemos sido capaces de analizar los efectos de los cambios alternativos en el sistema de impuestos a la propiedad sobre los propietarios de viviendas . Consideremos el siguiente experimento para el Condado de los Angeles. levantar todas las evaluaciones de valor real de mercado, sino a reducir la tasa de impuesto a la propiedad para aumentar la cantidad idéntica de los ingresos totales . estimamos que esta política puede afectar negativamente a las familias de edad avanzada y de bajos ingresos . de hecho, según nuestros cálculos, el 92 por ciento de las personas mayores perdería bajo esta reforma neutralidad recaudatoria .

” En virtud de la modificación de los impuestos neutralidad recaudatoria hipotético descrito para el Condado de Los Ángeles, el 43 por ciento de los hogares con 1.975 años de referencia se encuentran sus facturas de impuestos de propiedad aumentando en más del 160 por ciento! “

Tabla 1 , desarrollado a partir del estudio de CPS , ilustra la progresividad de las evaluaciones del valor de adquisición.

Fuente: “El futuro de la Proposición 13 en California”, Seminario de Política de California, marzo de 1993, UniversitStability en los flujos de ingresos

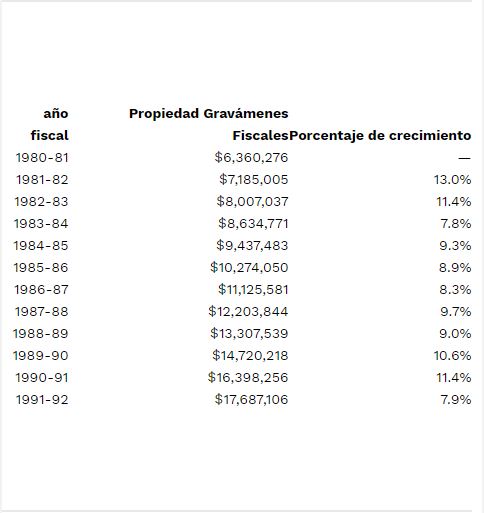

Evaluaciones de Adquisición de valor proporcionan sustancialmente mayor previsibilidad y certidumbre del flujo de ingresos a las agencias locales, con ingresos de impuestos de propiedad en crecimiento a un ritmo más estable que cualquier otra fuente de ingresos. Desde la aprobación de la Proposición 13, los ingresos por impuestos a la propiedad han crecido a una tasa promedio de aproximadamente 10 por ciento compuesto anual 1980-81 a través de 1991-1992 (véase el cuadro 2).

La alta volatilidad en los sistemas fiscales conduce a una falta de previsibilidad y seguridad de los ingresos para las agencias gubernamentales para propósitos de planificación, presupuestación y gestión. Un estudio Cal-Impuesto sobre la base de los informes publicados por la Junta de Igualación muestra que los ingresos de impuestos de propiedad en el marco del sistema de impuestos al valor de mercado antes de la Proposición 13 era 2,9 veces más volátil que el sistema de impuesto de adquisición de valores bajo la Proposición 13.

Recientemente, California ha estado en un ciclo económico que se ha reducido el valor de la propiedad residencial, y el impacto ha sido dramático en algunas regiones. Sin embargo , a pesar de las reducciones en algunas evaluaciones de más de 30 por ciento de las propiedades recientemente adquiridas, el sistema de valoración basada en adquisiciones continúa produciendo un modesto incremento en los ingresos totales de impuestos a la propiedad a estas jurisdicciones. En 1992, un año de recesión , el crecimiento de los ingresos de impuestos de propiedad fue del 7,9 por ciento. En comparación, si los legisladores no habían aumentado las tasas de impuestos en 1991 , la recaudación de impuestos de ventas estatales habrían caído un 3% , y los ingresos por impuestos a la renta personal habrían sido hacia abajo alrededor del 6% durante el mismo período.

Evaluaciones de Adquisición de valor han trabajado en la naturaleza de un yacimiento al mantener una reserva de valor que se depositen en entidades locales cada año . El valor de mercado no realizada que se grava cuando las propiedades cambian de mano asegura flujos de ingresos estables. Incluso con la caída de los valores inmobiliarios en los últimos años , el crecimiento del impuesto a la propiedad se ha mantenido debido a este valor de la reserva . Si California había utilizado un sistema de impuestos a la propiedad a valor de mercado durante este tiempo de los valores de propiedad reducido , los resultados habrían sido drásticas reducciones en los ingresos a las jurisdicciones locales.

Estándar objetivo de la medición

Proposición 13 introdujo un criterio objetivo sobre el que se grava la propiedad. Para la mayoría de las propiedades, el precio de compra es el valor que se da en el rollo, y este valor se cambia por no más de dos por ciento por año hasta que haya un cambio en la propiedad y otro precio de compra.

Bajo un sistema de mercado de valores, la opinión del tasador de valor es la base de la evaluación. La Junta Estatal de Impuestos sobre Ventas, admitió antes de la Proposición 13 que “ningún asesor, ni un determinado recursos ilimitados, se podría producir un registro de evaluación en el que la tasación de bienes era estrictamente actual y precisión exacta en todos los aspectos.”

El criterio subjetivo del sistema de valor de mercado dado lugar a abusos de evaluación en los años 1960 y 1970 como los evaluadores tuvieron enorme libertad para determinar los niveles de tributación. Varios asesores fueron enviados a la cárcel durante este período.

Valor de adquisición elimina juicio subjetivo y la discreción, y reduce las posibilidades de corrupción.

La previsibilidad para los contribuyentes

Uno de los principales argumentos utilizados por la campaña en favor de la Proposición 13 en 1978 era que se daría a los contribuyentes de impuestos de propiedad predecibles. Este argumento también fue bien recibido por el tribunal en Nordlinger v Hahn < / em > y en los casos anteriores se trata de la cuestión de la evaluación de la adquisición de valores .

En general , el argumento de la previsibilidad para los contribuyentes es la siguiente : Los contribuyentes están protegidos por un sistema de evaluación de la adquisición de valores con la certeza de que la carga de impuestos a la propiedad será no más rápido crecimiento del dos por ciento por año. Así, los dueños de propiedades pueden saber con precisión cuánto será la cuota tributaria propiedad en el momento de la compra y en cualquier momento en el futuro.

Esto contrasta de manera espectacular a un valor de mercado ad valorem < / em > sistema en el que los contribuyentes pueden someterse a imposición en el aumento de papel en el valor de la propiedad . Antes de la Proposición 13 , que esto tenía el efecto de duplicar y cuadruplicar la carga de impuestos de propiedad de los propietarios de viviendas muy rápidamente debido a la apreciación no realizada en el valor de su propiedad.

Presiones de hasta Cambiar

Las ventajas del enfoque de la Proposición 13 de adquisición de valores a pesar de las presiones para cambiar el sistema abundan. En 1991, la Asociación para la Reforma de Impuestos de California y la California Alliance Nuevo, financiado principalmente por los sindicatos de empleados públicos, publicó “La fiscalidad de Representación: Guía del Ciudadano para la Reforma de la Proposición 13”, en el que se sostuvo “el sector público de California se estancó por la Proposición 13 legado estructural e ideológica “.

El mismo año, la Comisión del Senado sobre la propiedad de Equidad Tributaria y de Ingresos (Resolución del Senado Comisión 42) llegó a la conclusión de que “en general, un sistema de valoración de mercado es más razonable que un sistema de adquisición.”

Común a estas obras y otros que aparecen en los últimos años son cuatro propuestas sobre cómo la Proposición 13 podría ser cambiado. Estos son:

Igualar hasta

Igualando hasta traería todas las propiedades a valor de mercado ad valorem las evaluaciones. Esto tendría el efecto de aumentar los impuestos sustancialmente para muchos propietarios de viviendas con valores del año base 1975 y los que han transferido la propiedad o propiedades construidas desde entonces y que se beneficiaron de la protección de la inflación prevista en la Proposición 13. Igualando hasta proporcionaría varios miles de millones de dólares de ingresos adicionales para las agencias locales.

Un cambio en la Proposición 13, que aumentaría drásticamente los impuestos sobre la alta propensión a los votantes de mayor edad probablemente sería políticamente difícil. Dicho plan pondría en peligro a los votantes de vivienda con la perspectiva de enormes aumentos en los impuestos de propiedad que podrían empujarlos a abandonar sus hogares. También tienden a reducir los valores de reventa.

Igualar hacia abajo

Un cambio en la dirección contraria implicaría igualando todas las propiedades a la baja para lograr la equidad. Mayoría de las veces esto se discute en términos de establecer los valores del año base 1975 para las características que existían en ese momento y los valores de indexación para las propiedades construidas desde entonces.

Igualación hacia abajo reduciría sustancialmente los ingresos a las agencias locales. Esto equivaldría a varios miles de millones de dólares por año en la reducción de los ingresos. Si bien esto podría inicialmente sonar atractivo para algunos, los impactos resultantes sobre los servicios públicos serían devastadores para la mayoría de las comunidades. También es poco probable que los californianos votarán en un plan que habría servicios locales para escuadras, a pesar de que los valores de reventa se incrementarían.

Igualar y reducir la tasa de

Un tercer enfoque sería combinar la igualación hacia arriba – con lo que las propiedades de hasta el valor de mercado – con una reducción de la tasa para garantizar la neutralidad de los ingresos y evitar los ingresos extraordinarios a las agencias locales .

Este tercer enfoque ha recibido una buena cantidad de atención y concentración en los últimos años . El objetivo de igualar las tasaciones de la propiedad sin producir ingresos adicionales sustanciales para las agencias locales suena razonable. Sin embargo , el problema con este enfoque es que se traduciría en importantes aumentos de impuestos para propietarios de bajos ingresos y la propiedad de edad avanzada , a pesar de una reducción de la tasa .

Como se señaló anteriormente, el 92 por ciento de las personas mayores pagaría más impuestos a la propiedad en virtud de un plan de este tipo , y en el condado de Los Angeles, el 43 por ciento de los hogares pagaría 160 por ciento más altos impuestos a la propiedad .

El inconveniente principal en cada uno de estos tres enfoques es que los contribuyentes de nuevo se colocarían en riesgo de grandes aumentos de impuestos futuros , si los valores de propiedad aumentaron . Además, el precio de compra ya no servir como un estándar objetivo de la evaluación y una vez más , un estándar subjetivo – la opinión del asesor – se utiliza para la determinación de las evaluaciones de la propiedad. Finalmente , el cojín de cambio de titularidad que mantiene los ingresos fiscales rollo evaluación y de propiedad que crecen durante los ciclos económicos se perdería.

Dividir rollo

Una cuarta alternativa es imponer un impuesto a la propiedad de división-roll en el que las empresas pagarían impuestos a la propiedad a una tasa mayor que la impuesta a las propiedades residenciales. En esencia, los impuestos comerciales más elevados permitirían igualación a la baja para el dueño de casa los impuestos de propiedad.

Al menos tres estudios recientes han recomendado un rollo de división. El más reciente es el estudio Seminario de Política de California (CPS), publicado en 1993. Dos años antes, la Comisión de Estudio del Senado la Resolución 42 y la Asociación de Reforma Impositiva de California recomienda un rollo de división. Un informe preliminar de 1985 de la Comisión Consultiva de Reforma Fiscal del gobernador George Deukmejian referencia el enfoque de división en eventos, aunque esta recomendación no se incorporó en el informe final de la comisión.

Varias propuestas de división-roll han surgido desde la Proposición 13, y ninguno ha tenido éxito. El más reciente esfuerzo para ser rechazado – por un 2 a 1 voto – fue contenida en la Proposición 167 en noviembre de 1992.

Argumentos en contra de la Lista de Split

Los argumentos en contra de la adopción de un centro de balanceo dividida en torno a los puntos que el negocio ya paga su parte justa de impuestos a la propiedad , y que California necesita para ser más competitivos :

Ingresos productoras o propiedad de la empresa paga aproximadamente dos tercios del impuesto sobre la propiedad , tal como lo hizo antes de la promulgación de la Proposición 13 . La iniciativa no ha dado lugar a un cambio de presión fiscal para los propietarios.

De acuerdo con la Junta Estatal de Impuestos sobre Ventas , propiedades comerciales se evalúan al 74,93 por ciento del valor de mercado. La relación del valor de tasación de su valor de mercado por otros bienes es mucho menor, según el estudio de CPS. ( El promedio estatal , incluidas las propiedades comerciales , es del 55 por ciento. )

El aumento masivo de impuestos de negocios de un rollo de división o bien se traslada a los consumidores ( en forma regresiva ) o hacer negocio California menos competitivo , lo que resulta en la pérdida de empleos ya que algunas empresas se trasladan a otros estados. En 1992 , una medida rollo división un tanto limitada expresada en la Proposición 167 fue estimada en $ 1 mil millones a 2000 millones dólares aumento de impuestos de propiedad potencial de negocios de California . Más propuestas de largo alcance , lo que aumentaría las tasaciones de la propiedad de negocios a valor de mercado, se incrementarían los impuestos muchas veces esa cantidad. Las pequeñas empresas, incluyendo a muchos que están luchando para sobrevivir , serían particularmente golpeados .

conclusión

Realidades políticas difíciles rodean cualquier propuesta para cambiar el sistema de evaluación basada en adquisiciones . Problemas con la igualación hacia arriba, equiparación hacia abajo y la igualación con una reducción de la tasa han sido evidentes desde hace algún tiempo .

A pesar de que un rollo de división ha sido recomendado por algunos estudios , también sería injusto y muy difícil de lograr políticamente . Las encuestas de opinión pública asociados con 1.992 iniciativas de ley a nivel estatal mostraron la actitud de los votantes contra un rodillo de separación. Como resultado de la campaña contra la Proposición 167 , el público tiene una mejor comprensión de las implicaciones económicas de un rollo por partes de los consumidores , los trabajadores y accionistas.

Por último , si California no tenía un nivel de adquisición de valores para la evaluación de la propiedad, se tendría que considerar la creación de una. Un estándar de adquisición de valores tiene sus ventajas para los contribuyentes y para el gobierno . Este sistema es más equitativo , ya que vincula la responsabilidad fiscal a la capacidad de pago de forma más directa a un sistema de mercado de valores . También es más predecible para los contribuyentes , elimina gran parte del problema de las evaluaciones subjetivas , y protege a los propietarios contra prohibitivos incrementos de impuestos de propiedad durante los períodos de aumento de los valores .

Para las empresas, la mayoría encuentra la previsibilidad de la Proposición 13 de uno de los pocos puntos brillantes en el clima a menudo onerosa de California de los impuestos y la regulación. Para el gobierno , el valor de adquisición ha creado una fuente de ingresos estable y de rápido crecimiento , con una reserva de valor para amortiguar las crisis de ingresos en los malos tiempos económicos.